比亚迪高端品牌的东南亚扩张关键一步 | 2026年1月

菲律宾49.1万辆的体量约为泰国的60%、印尼的50%,高端电动车潜在用户基数更小。泰印两国市场体量更大,基础设施更完善;菲律宾5-7%的电动车渗透率对比泰国的15%有较大提升空间。

菲律宾5-7%的电动车渗透率在东南亚属于中等水平,对比泰国的15%还有较大增长空间。泰国15%的渗透率得益于政府补贴政策和充电基础设施的快速铺设;菲律宾900+个公共充电站主要集中在马尼拉大都会区。

B5和B8在功率和座椅布局上形成互补。B8的3500kg拖拽能力填补了电动化拖拽市场的空白,三款产品均提供插混版本以适应充电基础设施不完善的市场环境。

全国900+个公共充电站中80%集中在主要都市区,V-Green网络的123个站点覆盖马尼拉、宿务和达沃。马尼拉大都会区集中了720个充电站,其他地区覆盖密度有限。

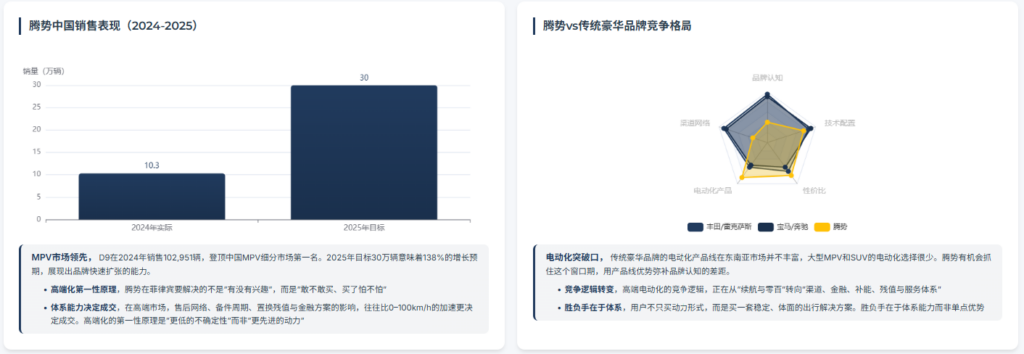

D9在2024年销售102,951辆,登顶中国MPV细分市场第一名。2025年目标30万辆意味着138%的增长预期,展现出品牌快速扩张的能力。

传统豪华品牌的电动化产品线在东南亚市场并不丰富,大型MPV和SUV的电动化选择很少。腾势有机会抓住这个窗口期,用产品线优势弥补品牌认知的差距。