欧盟重卡排放"松绑":谁先掉队?

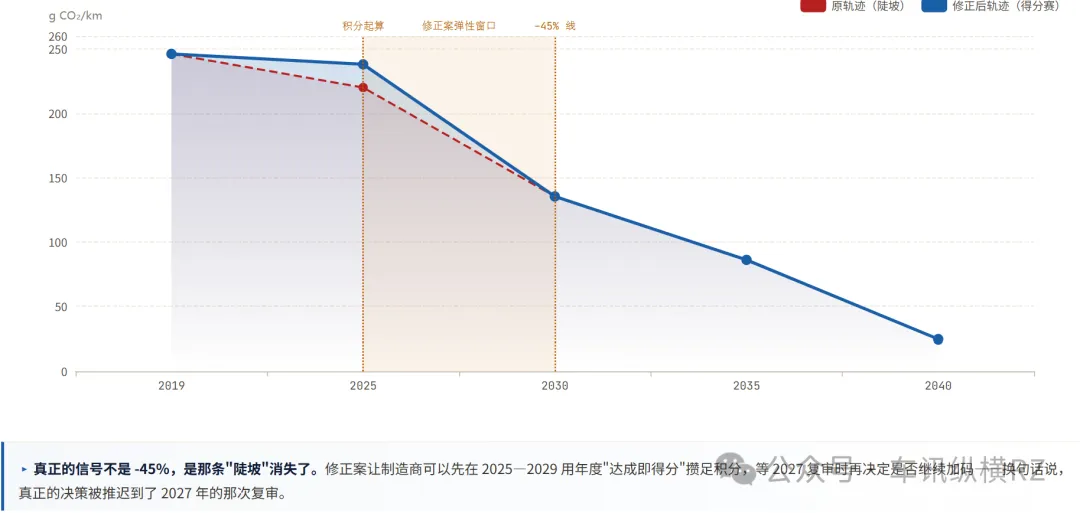

近期欧洲议会以473票赞成、81票反对、9票弃权通过了重型车CO2规则的定向修正,欧盟理事会也跟着采纳。表面上看是为欧洲卡车业争取喘息时间,时加上只把2025—2029年这一段的积分计算改了:OEM跑赢自己年度CO2目标即可累积积分,不再被强行钉在那条更陡的线性下降轨迹上。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态

近期欧洲议会以473票赞成、81票反对、9票弃权通过了重型车CO2规则的定向修正,欧盟理事会也跟着采纳。表面上看是为欧洲卡车业争取喘息时间,时加上只把2025—2029年这一段的积分计算改了:OEM跑赢自己年度CO2目标即可累积积分,不再被强行钉在那条更陡的线性下降轨迹上。

改的是节奏,不是目标

这次修正案远端目标依然是欧盟最严苛的产业政策之一,直接限制重卡占道路车辆总量约2%却贡献逾1/4道路温室气体排放的细分。被改写的只是中段更陡的合规曲线。原本意味着,即便企业最终能在2030年达标,只要中途偏离年度斜率就会被罚。修正案把这种”过程罚款”取消了,换成”年度跑赢即得分”的弹性做法。

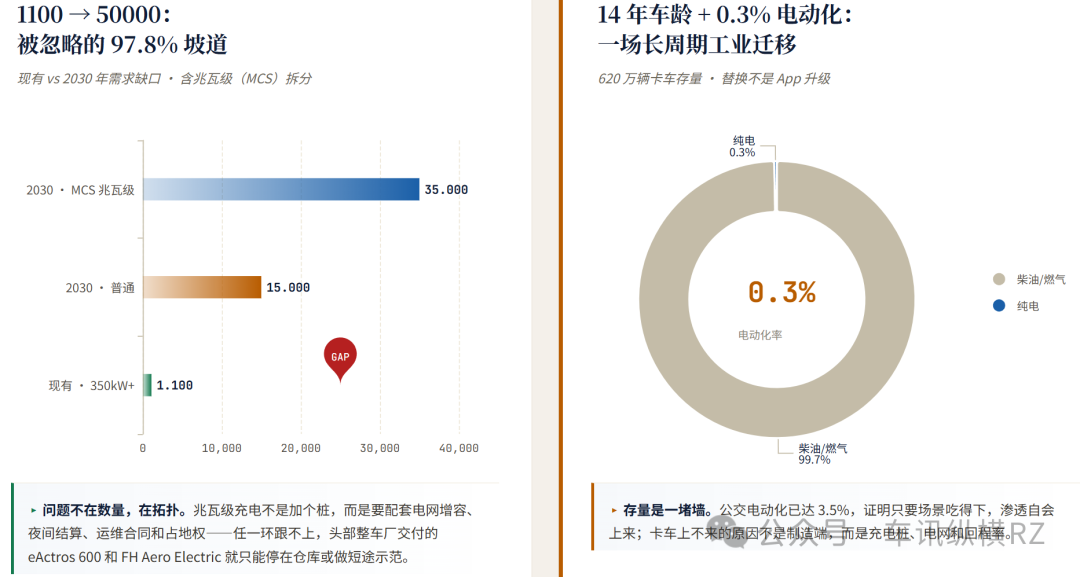

欧盟立法者不是不想要电动化,而是承认了两件他们以前不愿明说的事:第一,欧盟道路上620万辆卡车的平均车龄14年,电动化占比0.3%,这种存量结构不可能在5年里被斜率倒推强行翻转;第二,70万辆公交里电动化已到3.5%,证明只要场景吃得下,渗透率自己会上来—卡车上不来,是因为下游不具备条件。

充电桩、电网和回程率才是问题

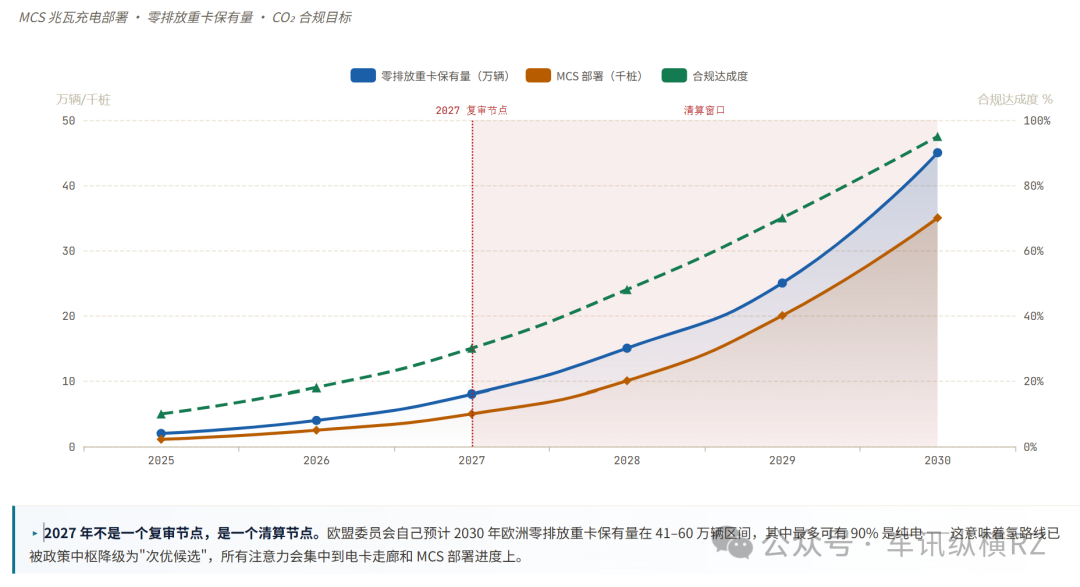

2025年上半年,欧盟中重型零排放卡车新注册占比3.6%,配套的下游基础设施数字更可以用荒诞来形容:欧洲目前仅约1100个适用于重卡的350千瓦及以上公共充电点,2030年前需要约5万个公共重卡充电桩,其中约3.5万个要达到兆瓦级(MCS)快充水平,外加至少700座日加注能力6吨的加氢站。不靠政策,这个数量级的基础设施在2030之前根本无法实现。欧盟委员才会自己在2025年的市场成熟度评估里把2030年欧洲零排放重卡保有量的预期收敛到41万至60万辆区间,并明说其中”最多可有90%是纯电”。

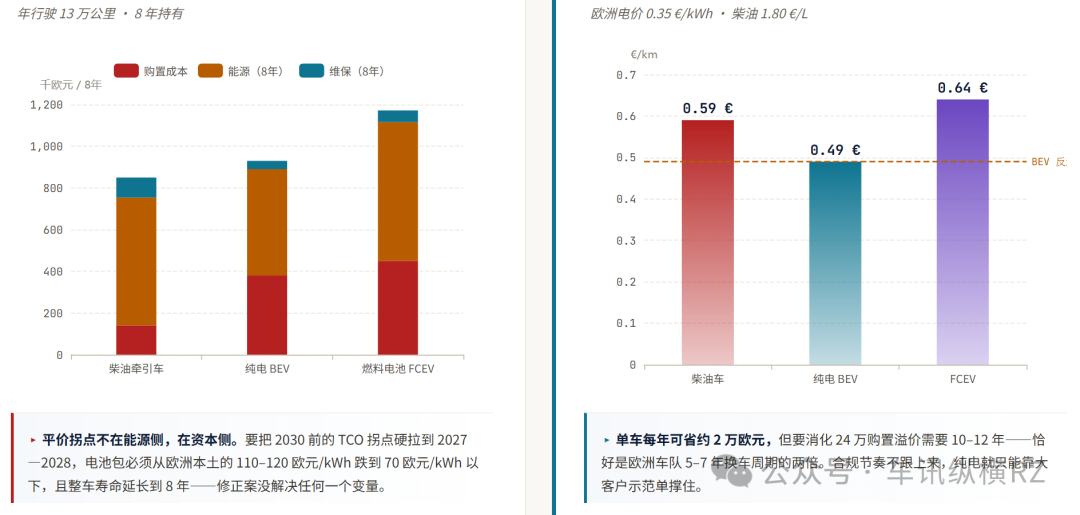

一辆欧洲本土制造的4×2长途纯电牵引车,电池容量400—500 kWh,采购成本35万至40万欧元;同级别柴油车12万至15万欧元—溢价130%—160%。即便欧洲电价维持在0.35欧元/kWh的相对高位,纯电重卡每公里能源成本约0.49欧元已经低于柴油的0.59欧元,叠加每年约7000欧元的维保差,单车每年可省2万欧元;但要靠这点差额吃掉24万欧元的初始溢价,理论上需要10—12年,而欧洲物流车队的换车周期通常只有5—7年。要把这条平价曲线提前到2027—2028年,唯一靠谱的路径是电池包成本从当前欧洲本土的110—120欧元/kWh跌到70欧元/kWh以下,且整车寿命延长到8年。此次的修正案没解决任何一个变量,只是承认这些变量目前没准备好。

谁是真正的受益者

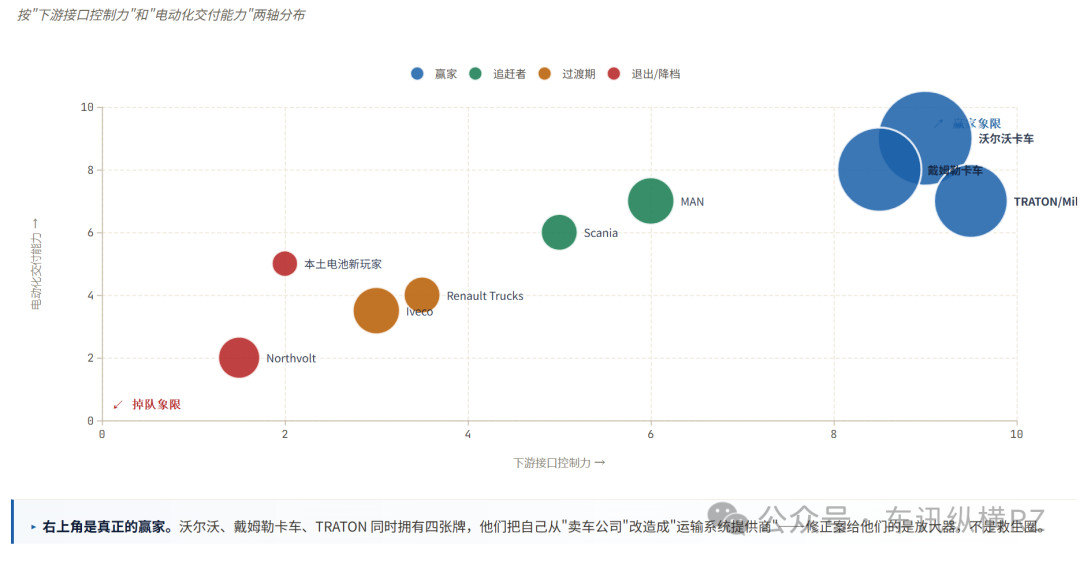

修正案本质上是结构性偏袒。那些同时拥有四种能力的企业:现金流、产品、客户、充电网络,才真能得到实惠。

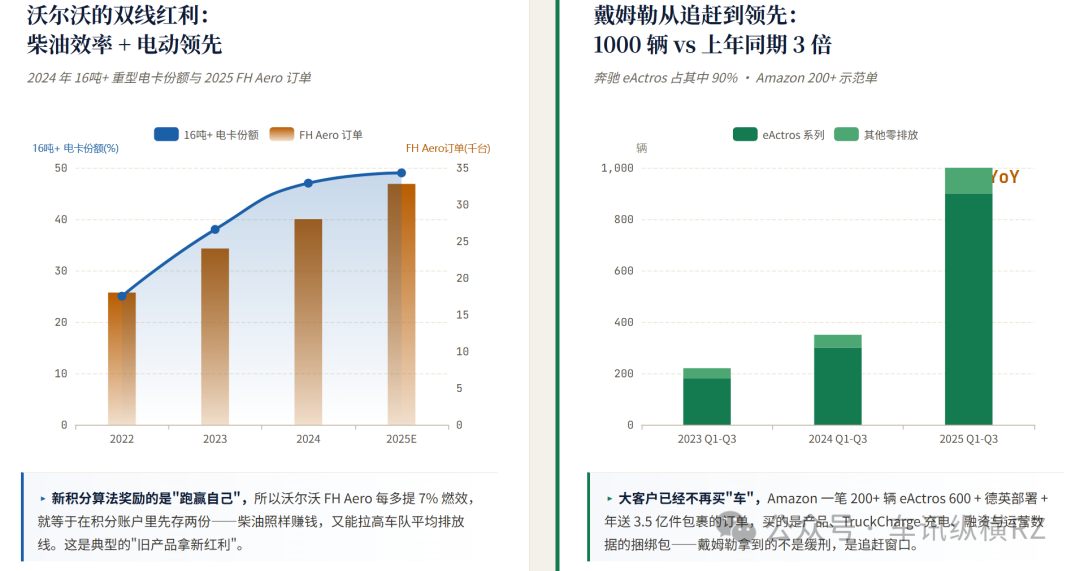

2025年沃尔沃FH Aero在欧洲拿下近3.3万台订单,官方宣称燃油效率比上一代提升约7%;新积分算法下,高效率柴油车不仅照样赚钱,还能改善车队平均排放线,等于双重效率。同时新一代FH Aero Electric续航拉到600公里,20%—80%补能时间压到约40分钟,已经具备进入长途干线的硬件条件。沃尔沃在2024年欧洲16吨以上电动重卡的市场份额是47%,注册量1970辆;2025年其在欧洲重型卡车总市场份额升至19.0%。

戴姆勒卡车2025年前三季度,奔驰已成为欧洲零排放重型卡车销量最高的制造商,约1000辆,是上年同期的三倍,eActros车型占其中九成。亚马逊Amazon在2025年单笔下单200多辆eActros 600,部署在德国和英国,预计一年运输超过3.5亿件包裹。对头部物流而言,他们买的早就不是eActros 600本身,而是”产品+充电+服务+融资”四件套的捆绑—这是戴姆勒的TruckCharge和eActros 600生态共同要交付的。修正案给戴姆勒的,不只是少交罚款,更是用更健康的资本节奏把这套生态做扎实的窗口期。

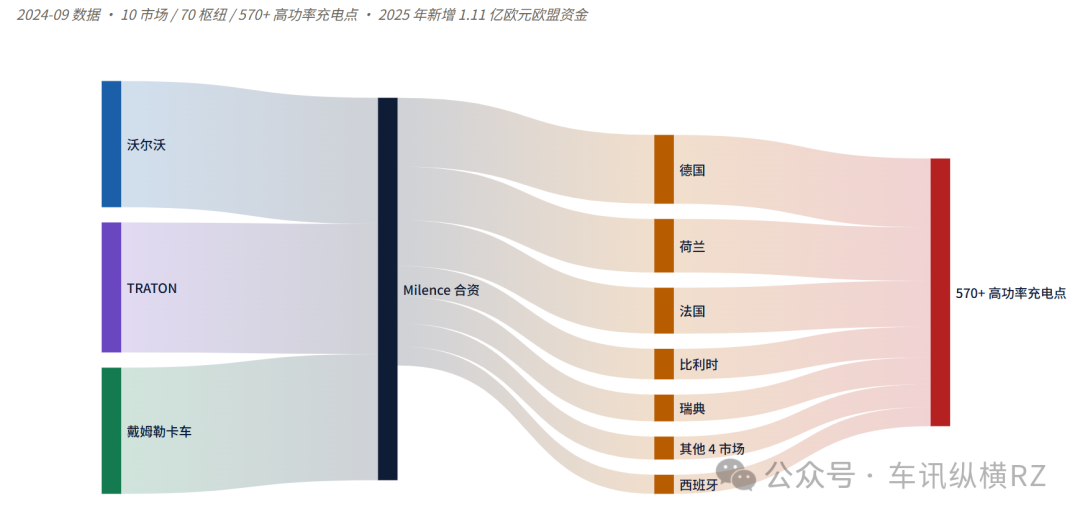

曼恩MAN和大众商用车传拓TRATON的护城河更隐蔽。MAN工厂柴油和电动重卡同一条产线生产,单日产能可达100辆,资本效率明显高于”完全分拆新工厂”的竞品;客户实车数据显示eTGX在特定场景下日行650公里、百公里耗电80—90 kWh,已经从样板间走进运营报表。TRATON和戴姆勒、沃尔沃共同持股Milence公司。截至2024年9月,Milence规划覆盖10个欧洲关键市场的70个枢纽、超过570个高功率充电点,2025年又获得超过1.11亿欧元欧盟资金支持,并在荷兰、瑞典等地部署MCS兆瓦充电。欧洲三大重卡集团真正的卡位战不在卖车,而在公共重卡充电网络的产权结构上。

被掩盖的三类掉队者

修正案越是让制造端受益,越意味着原本指望”刚性监管”快速兑现订单的环节会更难做。

第一类掉队的是欧洲本土电池制造商。Northvolt在2025年3月12日申请瑞典破产—巧合的是这个时间点和修正案投票几乎重合。重型车电动化客户集中度高、验证周期长、起量慢,正常情况下本土电池厂就难做;修正案再把OEM的合规期限后延,本土电池工厂的订单只会更少。OEM当然继续电动化,但他们更有动力压采购价、分散供应来源、放慢本地化冲刺。当下的欧洲电池产业链的不是技术问题,是中间需求密度出现了变化。

第二类出问题的是处于战略过渡期的OEM。Iveco在2025年的报表里,继续经营业务EBIT和现金流都比上年弱;与此同时其未来股东印度Tata Motors在2025年7月提出约38亿欧元收购Iveco商用车业务,交易仍在推进中。对Iveco这种正在被并购的资产来说,修正案的副作用可能比正作用更明显,它降低了近端罚款焦虑,也降低了内部决策的紧迫性,资源分配会被顺手往更保守的方向调。

最后是没有议价权的中小车队。法规缓了,他们并不会自动得到更便宜的电动重卡。恰恰相反,头部OEM会更谨慎管理产能和价格,不会为了2026—2027年的合规窗口打全面价格战。中小物流商面对的采购决策从来不止车价:场站功率、配电扩容、夜间电价、公共快充可得性、路线回程率、司机排班、通行费的CO2分级、残值与金融租赁—每一项都需要专门的能力。Amazon、Kuehne+Nagel、Jacky Perrenot这种欧洲物流大客户能用订单规模换整套方案,小车队只能自己承担试错成本。

区域分化问题

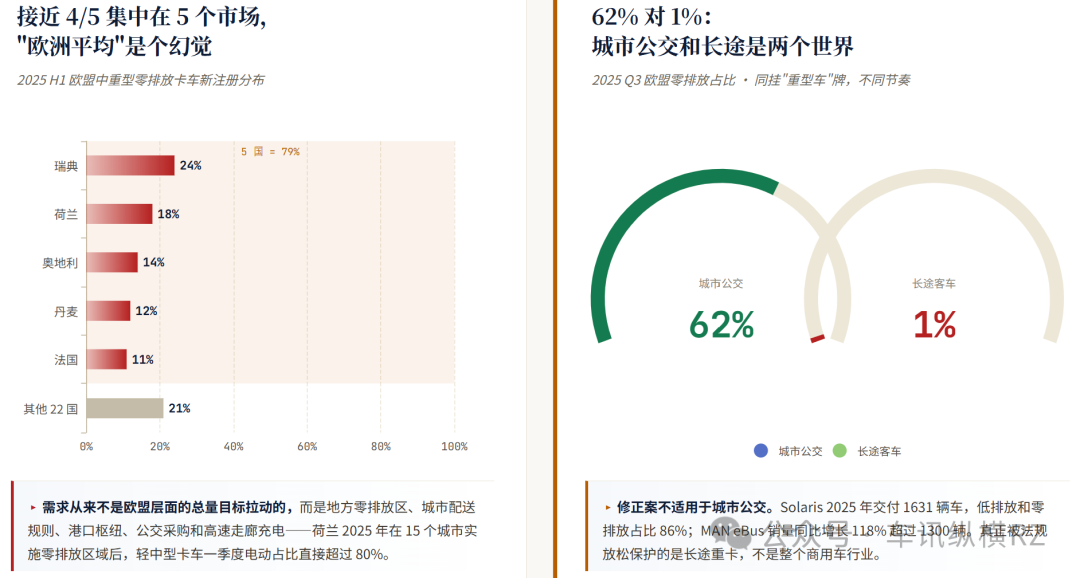

如果只盯欧盟层面的总量目标,会误以为整个市场都在同步转型。真实情况是,需求高度区域化、场景化。2025年上半年,欧盟中重型零排放卡车新注册中,接近4/5集中在瑞典、荷兰、奥地利、丹麦和法国五个市场。非欧盟的挪威和瑞士在配套条件上甚至优于多数欧盟国家。荷兰从2025年开始在15个城市实施零排放区域,直接把轻中型卡车电动化渗透率拉了上去,一季度电动占比超过80%。真正起作用的需求杠杆不是欧盟的总量目标,而是地方零排放区、城市配送规则、港口枢纽和走廊充电。

修正案不适用于城市公交,因为这部分电动化早已跑出来,且不依赖高速公路补能。2025年前三季度,欧盟零排放公交和长途客车销量占比已达23.0%,其中城市公交在第三季度的零排放占比约62%,城际和长途客车仍只有约1%。Solaris在2025年交付1631辆车,其中916辆电动巴士、306辆氢巴士,低排放和零排放车型占交付量86%;MAN的eBus销量2025年同比增长118%,超过1300辆。同样挂着”重型车”的牌子,城市公交链条和长途卡车链条已经完全不在一个节奏。

2027年的复审

欧盟已经明确,重型车CO2规则将在2027年实质性复审。如果未来18个月里,公共重卡充电网络、兆瓦快充标准、电网接入和通行费激励的推进仍然慢于预期,今天积累的积分只会成为短暂缓冲,而不是长期解法。届时政策争论可能更尖锐:一边是产业游说继续要”灵活性”和”技术开放”,一边是极端环保派认为法规已被过度稀释。

一旦车队客户认定”欧盟委员会在关键时点继续开口”,他们的采购心理就会向观望倾斜—更低的报价、更长的试点、更晚的下单。短期看这减轻了OEM的报表压力,其实反而拖慢订单确认速度,让规模化更难形成。真正决定2030之前欧洲重型车格局的,不会是这次修正案本身,而是谁能把法规、充电、金融和运营数据捆成一个闭环。沃尔沃、戴姆勒卡车、TRATON之所以更稳,是因为它们正在把自己从”卖车公司”改造成”运输系统提供商”。修正案缓的是节奏,不是目标。下一次发牌时,牌桌上的布局只会更不平等。

未经准许严禁转载和摘录,欢迎提问留言, 关注我们,持续解读海内外最新动态

#欧盟重型车 #CO2修正案 #沃尔沃卡车 #戴姆勒卡车 #TRATON #兆瓦充电 #Milence #零排放重卡 #MCS #欧洲物流#新能源商用车#物流电动化#沃尔沃卡车#依维柯#碳排放#欧盟政策#欧洲市场