零跑B05英国上市,起售价: 28995英镑

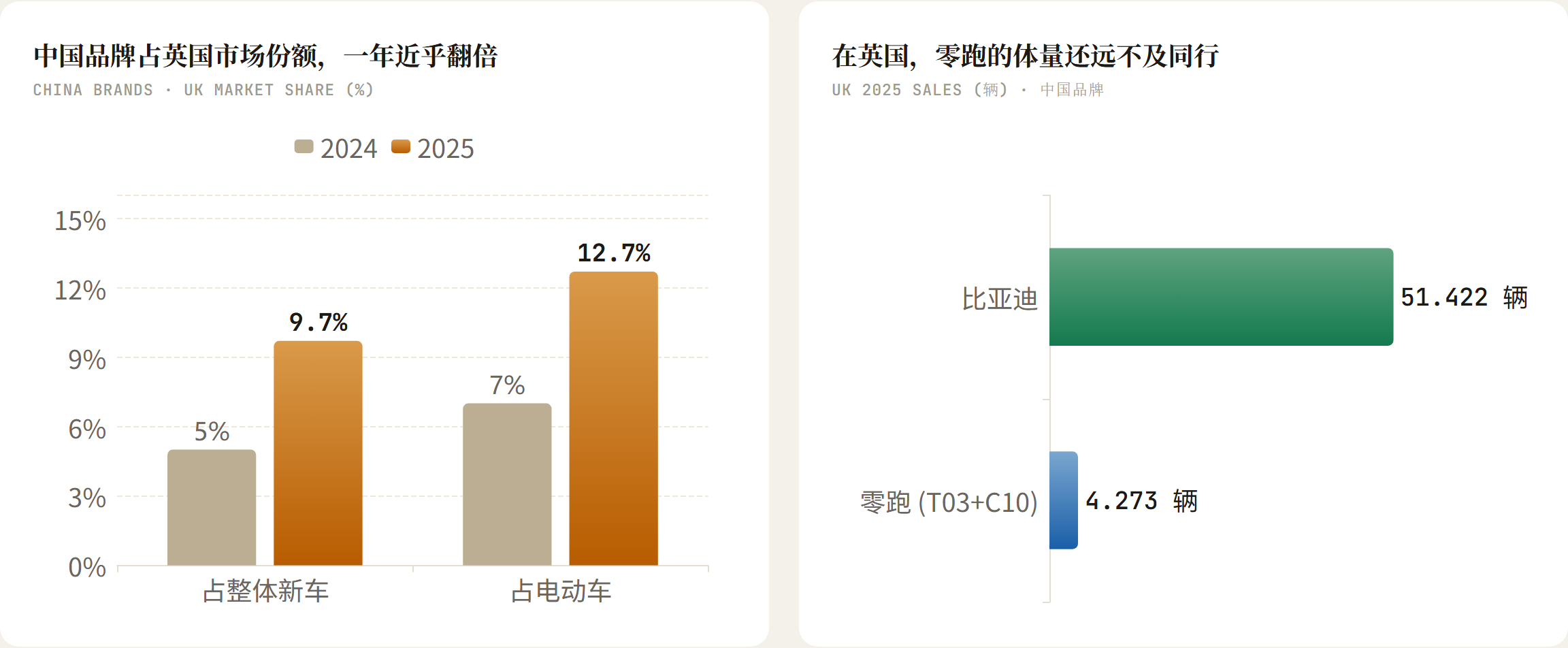

单看参数表,B05 " 300 英里 续航、3 万镑以内"对比大众ID.3 便宜近 2000英镑 、续航多近 60 英里 ,对 上汽MG4 贵不到 1000英镑、续航多 20 英里 。但是零跑 2025 年全英国销售量为 4273 辆 ,约占英国 47 万辆 纯电市场的 0.2%

单看参数表,B05 “300 英里续航、3 万镑以内”对比大众ID.3 便宜近 2000英镑 、续航多近 60 英里,对 上汽MG4 贵不到 1000英镑、续航多 20 英里。但是零跑 2025 年全英国销售量为4273 辆,约占英国 47 万辆纯电市场的 0.2%。

英国: 中国电动车的着陆点

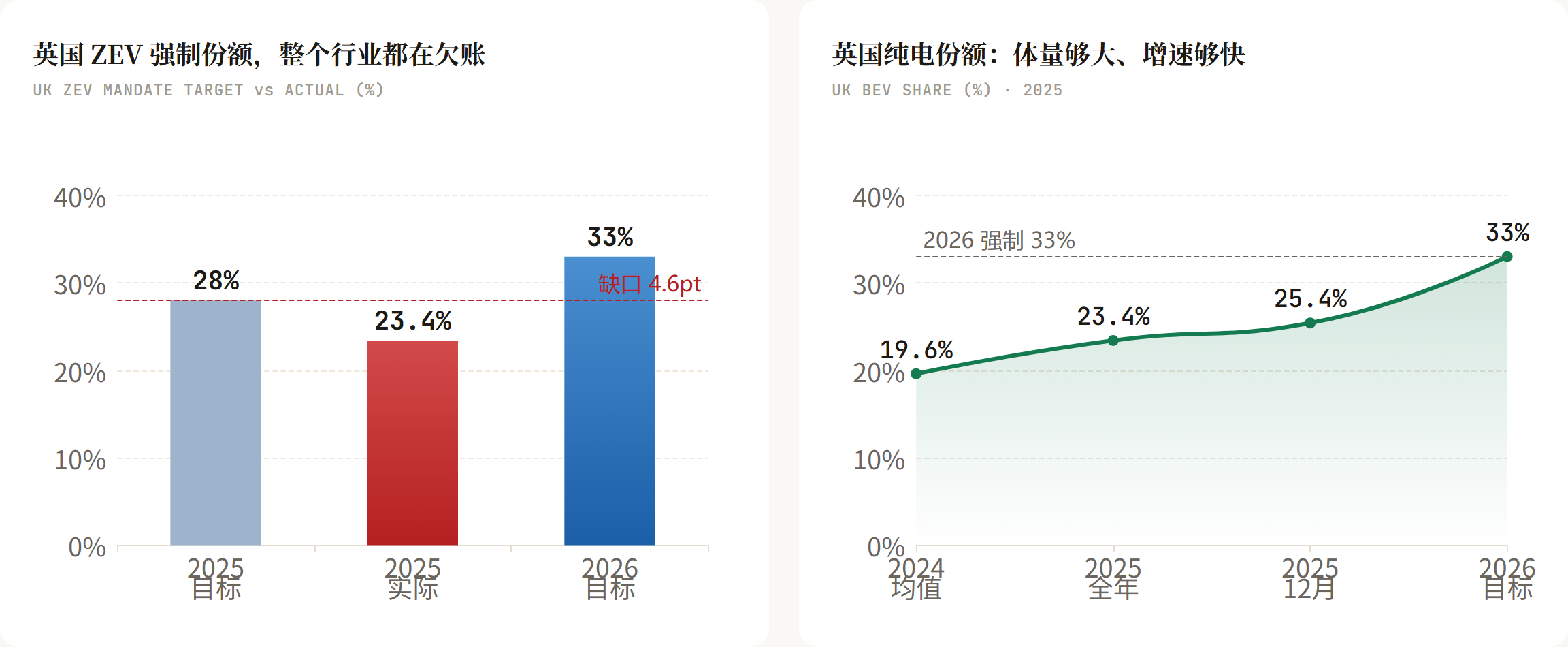

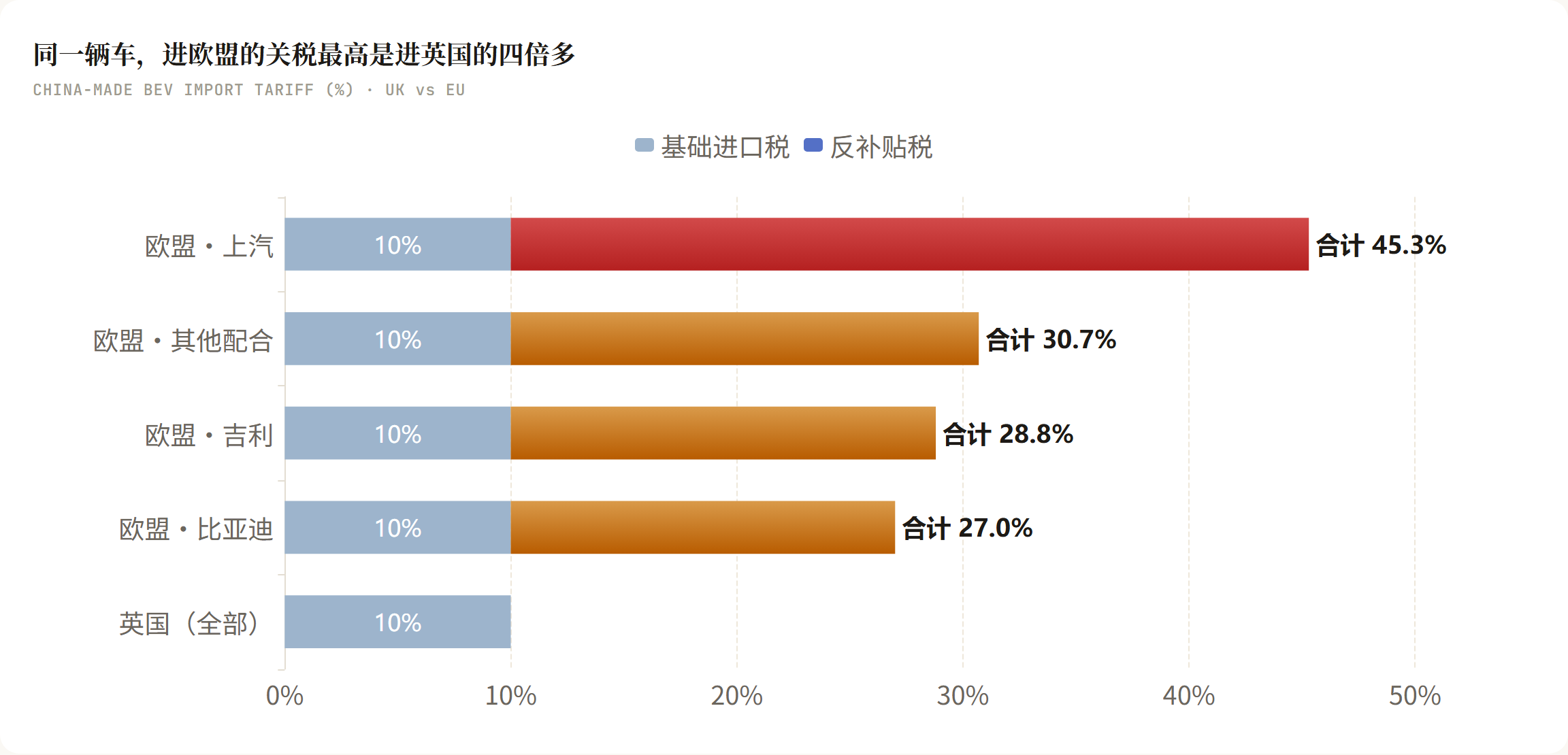

2025年英国卖了2020520辆新车,首次破200万;其中纯电473348辆,份额23.4%,12月单月冲到25.4%。这是个体量够大、电动化也够快的市场。但它对中国车格外友好。 一方面是欧盟2024年10月起对中国产纯电在10%基础进口税之上加征反补贴税,上汽叠到35.3%、比亚迪17%、吉利18.8%,最高合计约45%。英国没跟。中国车进英国,只交10%的基础进口税。同一辆车,英国和欧盟的落地成本能差出三分之一。 另一方面是ZEV强制令的缺口。英国要求车企2026年纯电销量占到约33%,可2025年28%的目标整个行业都没达到,实际只有23.4%,差了快5个百分点。差额意味着罚款压力,也意味着任何能贡献纯电销量的车,对传统车企都有额外价值。 两方面作用叠加,中国品牌2025年已经占到英国电动车销量的12.7%、整体市场的9.7%,同比近乎翻倍。英国是欧洲最大的中国车市场,全年213768辆。

做到多少辆,这套打法才算成立

把"上移成功"翻译成一个可证伪的数字:零跑 2025 年全英国 4273 辆,约占 47 万辆纯电市场的 0.2%。MG4 那种"性价比电动车"的存在感,背后是单一车型每年上万辆。B05 要从 0.2% 的品牌基数,在最拥挤的价带把量做到 MG 的量级,靠的是几年口碑和残值积累,参数表只是入场券。

给一把标尺:英国纯电一年约 47 万辆,B05 首年若连 1%(约 5000 辆)都摸不到,"借壳上移"在英国就还只是个叙事,不是已经跑通的模板。盯首年这一个数,比盯发布会的参数表有用得多。

28995英镑售价

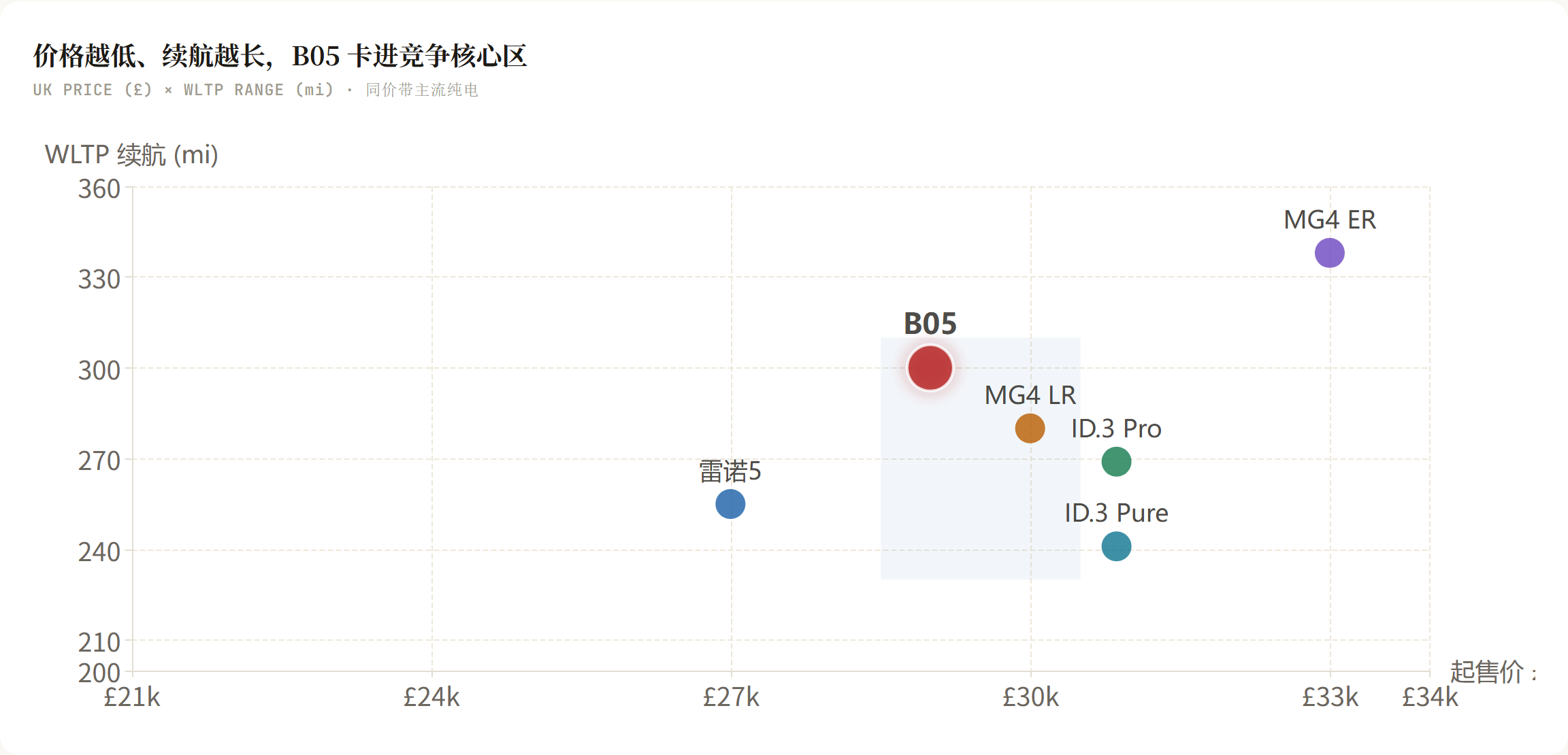

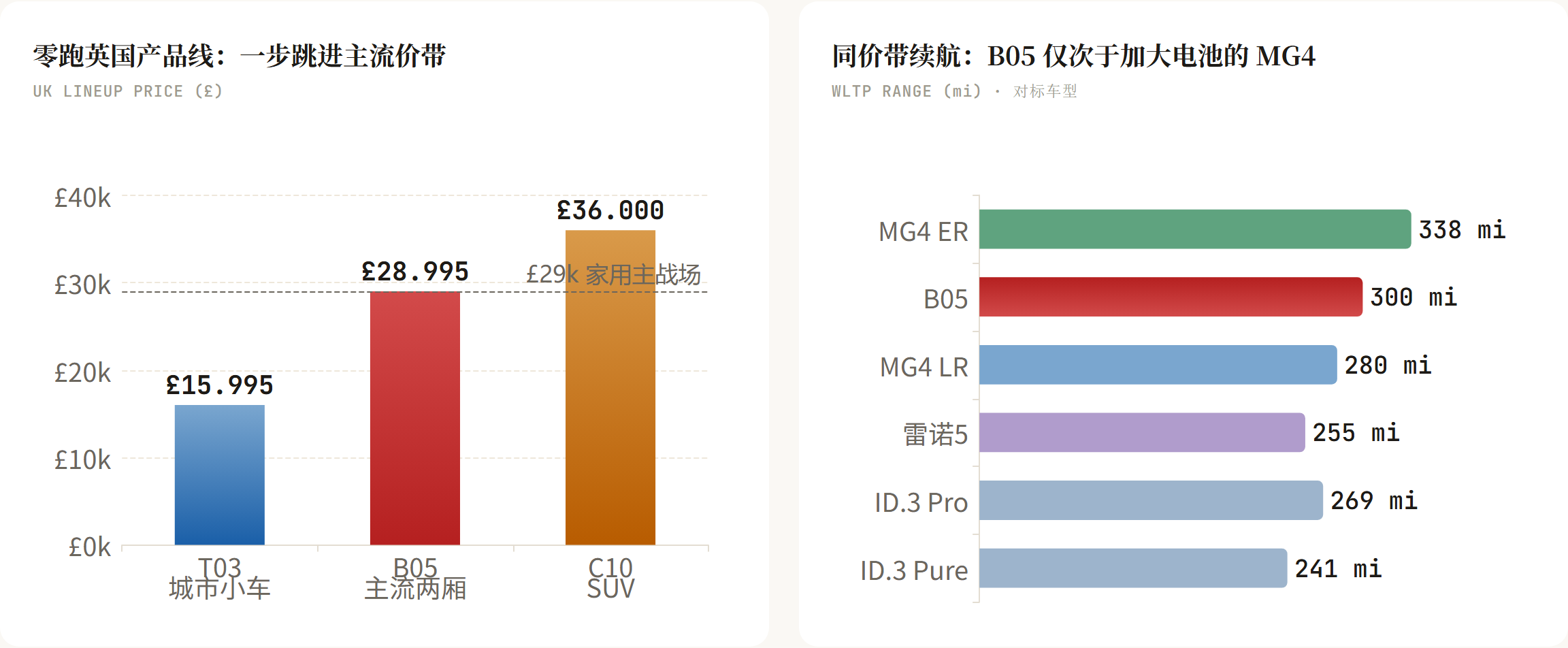

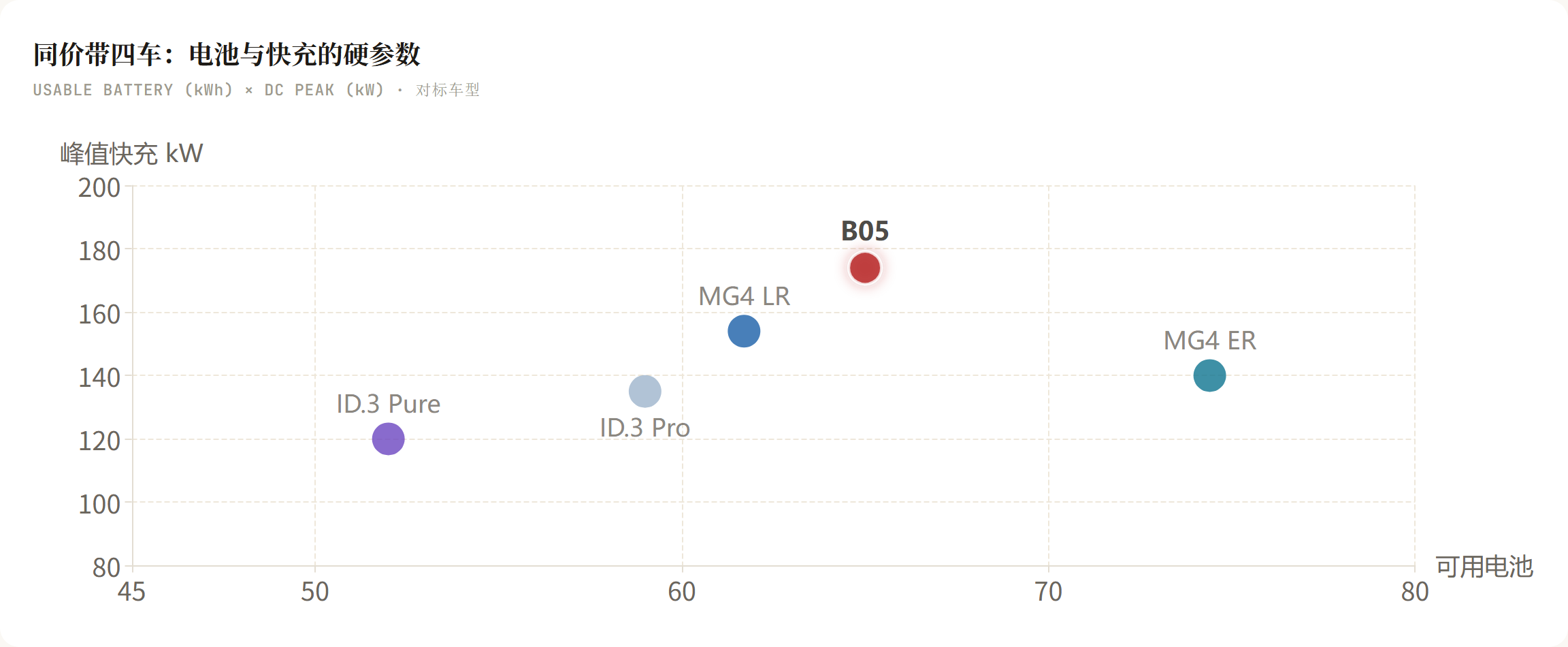

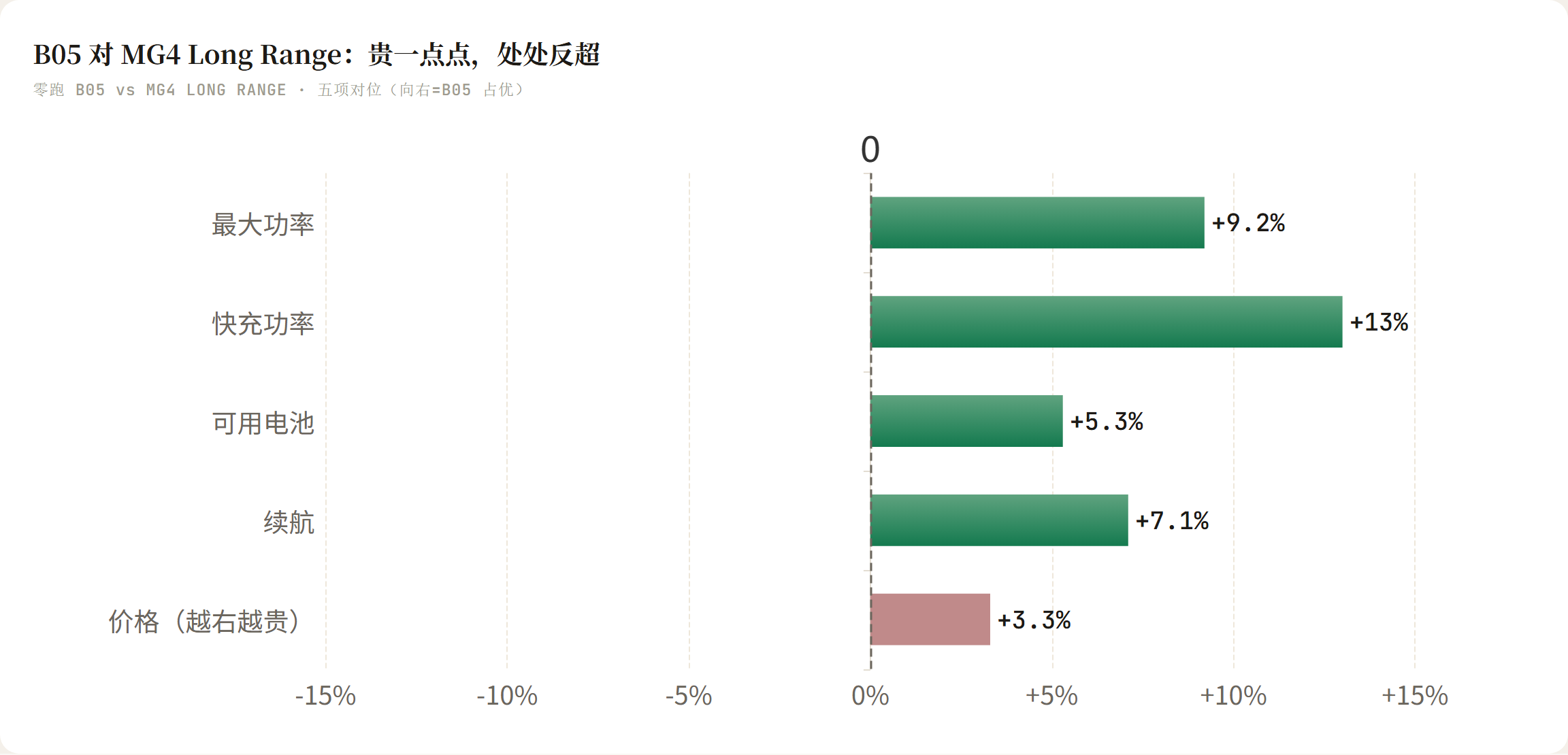

B05英国版只给一个配置:67.1kWh电池、WLTP续航300英里、215马力、174kW快充30%到80%只要17分钟,配14.6寸中控屏和21项L2辅助驾驶。这套配置在欧洲市场上通常对应更高的价签。 28995英镑其实包含了1500英镑的英国政府电动车补贴,补贴前的OTR价是30495英镑。把它放进英国货架,价带地图很清楚: 同价位的欧洲车里,大众ID.3 Pure售价是 30860英镑、续航却只有241英里,想多跑还得加钱。中国同行这边,MG4 Long Range是29995英镑对280英里,要更长续航需要32995英镑、338英里的Extended Range。雷诺5 E-Tech价格更低,22995英镑起步,可它是台B级小车,根本不在一个尺寸级。B05定位很精确。 对照零跑自己一年前的产品线,零跑在英国原来只有15995英镑的T03和约36000英镑的C10,2025年全年4273辆。B05把主力价位从1.6万英镑推到2.9万,直接进了销量最大、也最看品牌的家用主战场。

第一个对手是中国品牌MG

上汽MG早用MG4占住了英国”高性价比电动车”的心智,已经卖了三年,攒下口碑、残值数据和经销商熟悉度。比亚迪一年在英国卖51422辆、超过了特斯拉。B05的价格带,首先要面对的是MG4——同样来自中国、同样主打配置和价格,上汽已经先到了三年。 长城欧拉、爱驰、赛力斯都试过”比大众便宜、配置更高”这套打法进欧洲,多数已经退场或停滞。唯一跑通的是MG,靠的是MG的英国血统、几十年的本地认知和现成经销网。零跑得用别的东西补上品牌信任这块短板。

Stellantis渠道,是地板也是天花板

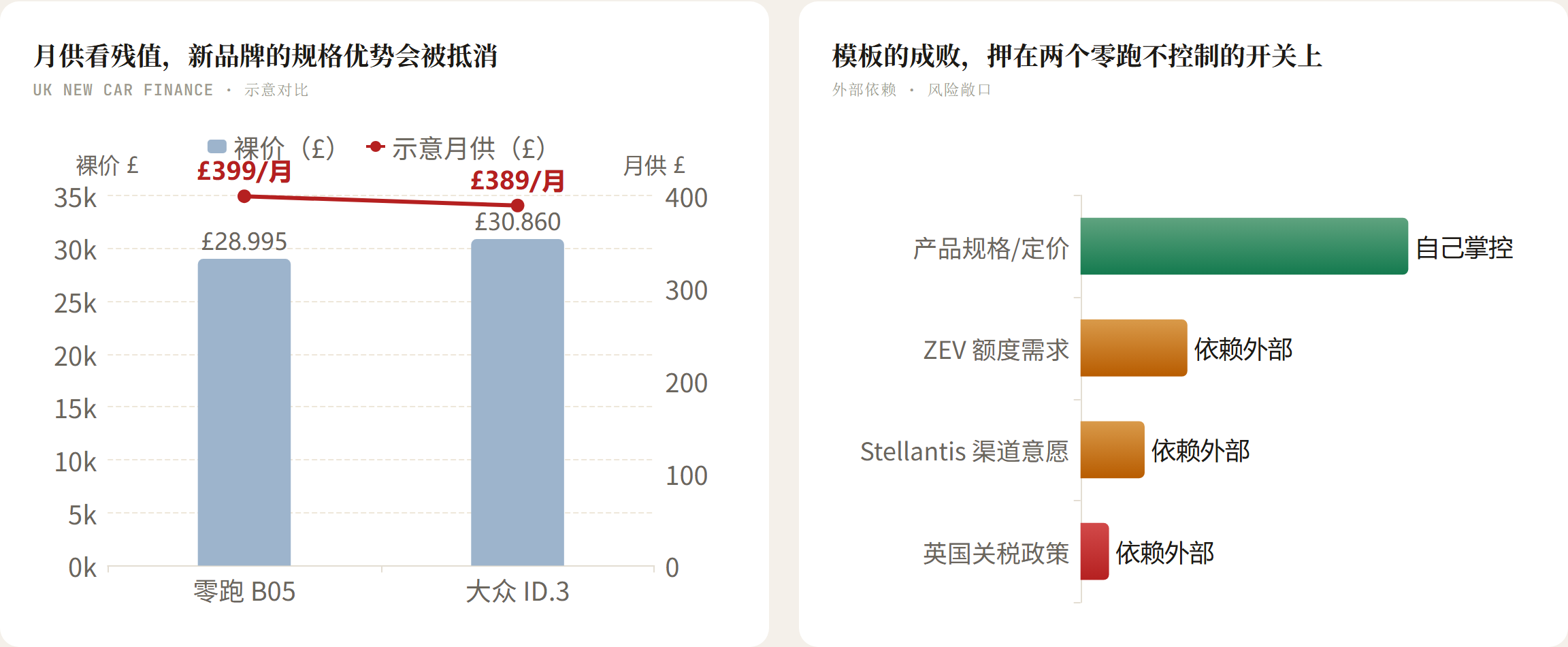

零跑补品牌短板的办法,是把分销交给Stellantis。合资公司Leapmotor International里Stellantis持股51%、零跑49%, B05一上市就接入Stellantis欧洲850多个销售服务网点,2025年这套体系在欧洲已交付超4万辆。对一个本地认知近零的品牌,直接拿到全国铺货,这是地板,也是天花板。在同一个展厅里是标致e-308、雪铁龙e-C4这些Stellantis自家、毛利更高的车,经销商有动机优先推自家品牌。零跑定价、分配、营销主导权在Stellantis手上。一旦B05开始抢自家车的单,Stellantis完全可以收紧它的供给。 而Stellantis眼下愿意推B05,理由是ZEV缺口,要满足2026年33%的纯电比例,零跑的销量正好填进它的额度账。意味着零跑的销量天花板,某种程度上挂在Stellantis的合规需求上。

天花板在同一处:B05 的 28995英镑 在同一个展厅压着标致 e-308、雪铁龙 e-C4 这些 Stellantis 自家、毛利更高的车,经销商有动机优先推自家品牌;零跑是少数股东,分配权在伙伴手上。而 Stellantis 眼下愿意推 B05,最硬的理由是要凑自己 2026 年 33% 的 ZEV 比例——零跑的销量天花板,某种程度上挂在 Stellantis 的合规需求上。

金融还是很重要

英国八成以上新车走PCP金融,买家看的是月供,月供取决于残值。新品牌残值没有历史数据、通常被压得低,残值未知的B05月供完全可能高过一台残值稳定的ID.3。 B05的看点,不在参数。零跑用一家欧洲合资公司,同时绕开关税墙、自建品牌和自建渠道三笔成本。如果B05能把这个数字做到一万辆,证明这套”借合资出海”的模式能复制。中国品牌在英国一年内从不到5%涨到9.7%,靠的是政策窗口的红利,而窗口合拢的速度,决定这套模式还能复制多久。

B05 和前面的失败者,差在哪个变量

长城欧拉、爱驰、赛力斯进欧洲都栽了,容易让人得出"中国新品牌打不进去"。但这几家有个共同点:都在自建渠道、单打独斗,靠一个陌生品牌从零拉客户和售后。

B05 把这个变量换掉了——它借的是 Stellantis 现成的 850 个网点。所以 B05 真正要验证的是另一件事:借来的渠道,能不能替代上汽MG 那种几十年攒下的本地品牌血统。这个命题能用销量证伪,也是这次比"只有 MG 跑通"更值得盯的地方——它检验的是一种新的出海模式,份量比一款车的成败更重。

三个依赖里,哪个会最先松动

把关税、ZEV、渠道连起来看,它们其实是同一个脆弱性的三个面:B05 的成本、出货、销量天花板,都押在 Stellantis 和英国政府当前的姿态上。但三者松动的速度不一样。

关税是政治选择、英国车企协会已经在游说收紧,可逆性最高;ZEV 强制有到 2030 的法律时间表,短期改不动;渠道被合资合同绑着,也稳。所以观察 B05 命运的领先指标,是英国对华关税政策的动向——它一旦转向,成本洼地先没,比月度销量更早给出信号。等销量出问题,往往已经晚了。