欧洲电池产业淘汰赛:自己人先出局了?

反直觉的事实正在欧洲电池产业上演:本土化政策本来是为了保护欧洲企业,最先被淘汰的反而是欧洲自家电池公司。被当作外来"威胁"的中国公司,份额不降反升。

反直觉的事实正在欧洲电池产业上演:本土化政策本来是为了保护欧洲企业,结果最先被淘汰的是欧洲自己的电池公司。而一直被当作外来”威胁”的中国公司,不降反升。从 2025 年 3 月 Northvolt 在瑞典提交破产申请,到 2026 年 2 月 Stellantis 计提 21 亿欧元损失,再到 5 月 Morrow Batteries 和 Enerpoly 相继宣告破产,淘汰的节奏还在加速。

旗舰倒下,不是因为缺钱

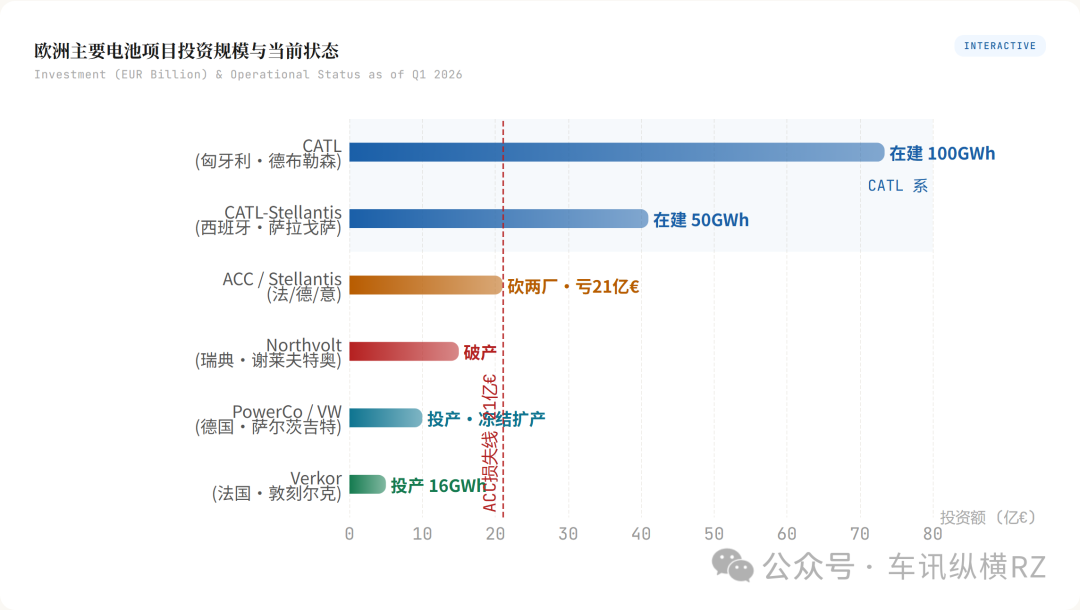

Northvolt的破产是2025年欧洲产业界最具象征意义的事件。这家瑞典公司曾被寄予”欧洲电池冠军”的厚望,融资规模超过任何一家欧洲同行,投资方阵容从大众到高盛到欧洲投资银行。但到2025年3月,它还是在瑞典提交了破产申请。五个月后,美国初创企业Lyten用低价接手了它在瑞典和德国的全部残余。

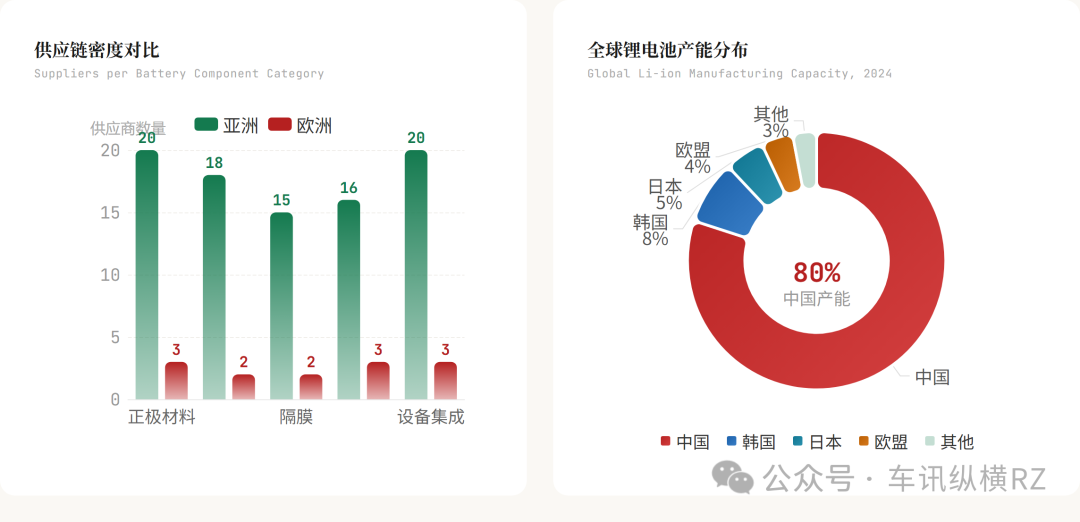

Northvolt自己的复盘透露了关键细节:产线良率从2024年9月起改善了50%,运营现金流流出削减了55%,进展的速度跑不赢烧钱的速度。问题出在欧洲电池供应链的密度远低于亚洲。

2026 年 2 月 27 日,美国初创 Lyten 宣布以约 5 亿美元(合 SEK 45 亿瑞典克朗)完成对 Northvolt Sweden 的全资收购,接手的资产包括 Northvolt Ett 主厂、Ett Expansion 和 Labs 研发楼。Lyten 随即成立”Lyten Industrial Hub”落地谢勒夫特奥,承诺 12 个月内新增 600 个岗位,并宣布 2026 下半年重启商业电芯销售,初期 16GWh 产能将直供自家在波兰格但斯克的 BESS 储能工厂(即原 Northvolt Dwa)。3 月,Lyten 进一步收购 Revolt 电池回收资产,并宣布 2028 年在德国 Heide(Northvolt 曾选定的原址)启动新厂。

但是Lyten 押注的是锂硫电池(lithium-sulfur),与 Northvolt 原有的 NCM 体系完全不同,原有产线设备和工艺并未被全盘继承——这本质上是一次”清盘后另起炉灶”。

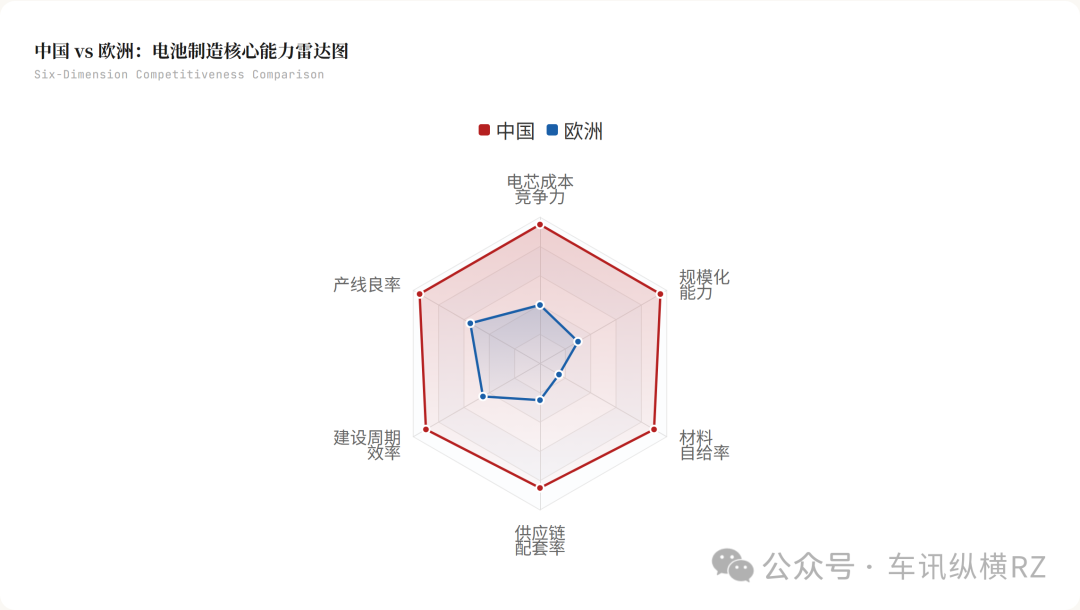

欧洲每种电池零部件通常只有2到3家供应商,而亚洲同类供应商多达20家。当只有3家正极材料供应商时,一家产能波动就意味着整条产线停摆。亚洲有20家可选时,可以随时压价、切换、导入新工艺。良率爬坡的速度、成本下降的斜率、工艺迭代的节奏。

ACC转向亚洲

ACC由Stellantis和Mercedes奔驰联合发起,法国工厂2023年投产,首期超过13GWh。原本的规划是以高镍NCM路线为基础,在德国和意大利复制扩张,打造40GWh级别的欧洲电池平台。但NCM电芯的量产良率始终不达标,公司被迫引入宁德时代的中国技术专家协助调试,同时把战略方向转向成本更低的LFP化学体系。

全球市场上LFP已经占到电动车电池接近一半的份额,中国国内LFP占比更是逼近四分之三。问题在于,ACC的整套投资逻辑、设备选型和上游配套都是按NCM路线设计的。化学体系一改,大量前期投入变成沉没成本。

结局是2026年2月:Stellantis直接砍掉了ACC在德国Kaiserslautern和意大利Termoli的两座超级工厂,为此计提21亿欧元损失。同一个月,Stellantis与CATL宁德时代签下了一份完全不同方向的协议——在西班牙萨拉戈萨建设50:50合资工厂,投资最高41亿欧元,规划产能50GWh,计划2026年底投产。

欧洲最大的整车集团之一,用21亿欧元的代价承认自研电芯路线失败,又用41亿欧元投向中国伙伴。“欧洲冠军”的叙事自洽了。

大众PowerCo:只是活着

Northvolt 死于供应链密度,ACC 死于化学路线押错,PowerCo 走了主动收缩的路线。大众旗下的PowerCo是当前欧洲阵营中工业化底座最完整的项目。萨尔茨吉特工厂在2025年12月正式启动统一电芯量产,首期年产能20GWh,可配套约25万辆电动车。首批搭载车型包括ID. Polo、Cupra Raval和Skoda Epiq,意味着PowerCo已经进入开发周期的量产车供货。

但PowerCo也做出了耐人寻味的选择:暂停第二条产线的建设,放弃原定扩至40GWh的目标。

对比三家:Northvolt押注独立融资、死于供应链密度;ACC押注NCM高镍路线、被LFP市场化进程判出局;PowerCo选第三路—把首线产能绑定已进入开发周期的量产车,以确定性订单换生存空间,二线扩张推迟。Stellantis则用41亿欧元直接买入CATL宁德时代供应链,以合资形式把LFP产能嵌入自己体系。PowerCo的”活着但保守”是其中唯一尚未宣告失败的。

中国的欧洲棋局:CATL宁德时代变成欧洲企业

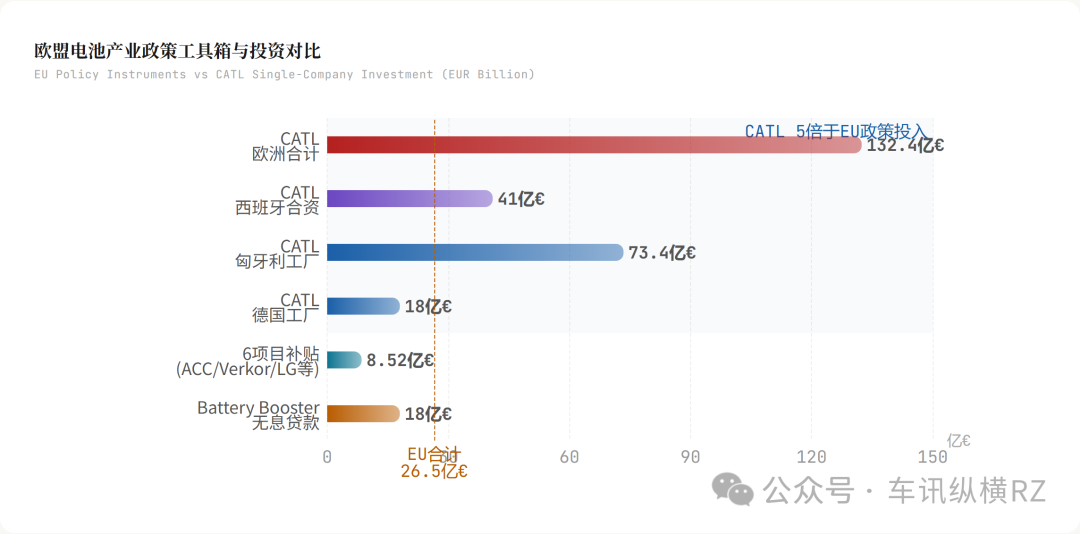

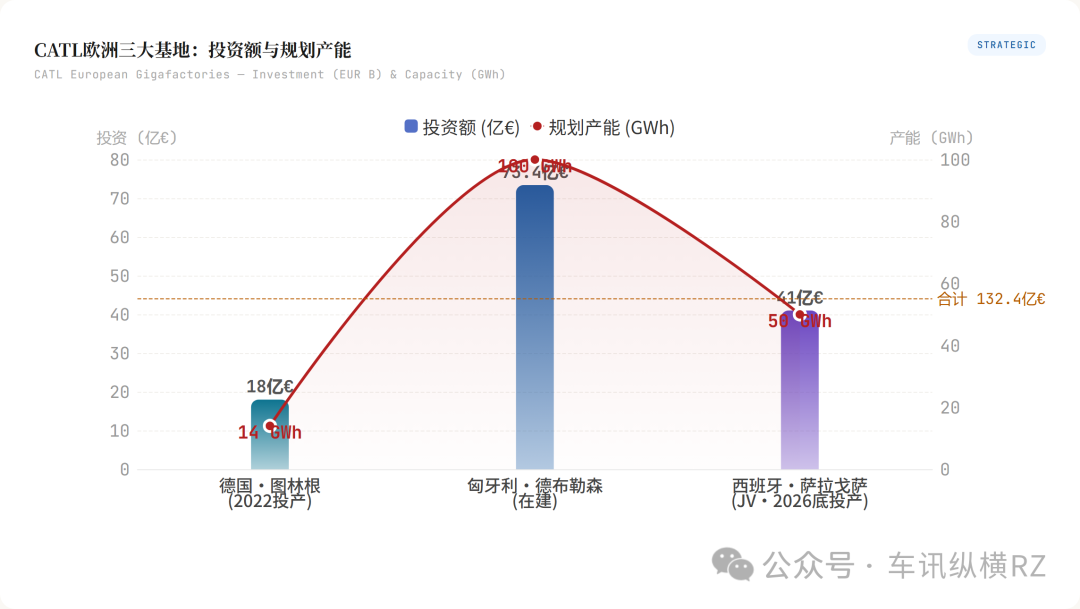

CATL宁德时代的欧洲布局已经形成三角锁定。德国图林根工厂2022年投产,规划总产能14GWh,投资最高18亿欧元。匈牙利德布勒森项目投资73亿欧元,规划100GWh,是欧洲在建最大级别之一——2026 年 Q1 该厂已正式启动电芯生产,首期 40GWh 产能被 BMW、Stellantis、Volkswagen 全额预订,截至 Q1 末已生产超过 12 万套电池模组、为欧洲逾 3 万辆电动车供货,在岗员工升至 1500 人。再加上与Stellantis的西班牙萨拉戈萨合资(41亿欧元/50GWh),三座工厂分别锚定了西欧、中欧和南欧的供给节点。2025 年 11 月,CATL宁德时代还在萨拉戈萨独立破土,投资约 40.4 亿欧元(含欧盟 3 亿欧元补贴),目标 2026 年底投产,设计为完全碳中和工厂。

BYD比亚迪的脚步同样已经落地:2026 年 1 月底,匈牙利塞格德(Szeged)工厂启动试产,Q2 进入量产,年产能约 200000 辆,首款车型为 Dolphin Surf。中国企业的欧洲嵌入,已经从”建工厂”升维到”建生态”。据测算,2025年全球市场份额39.2%,装机量465GWh。BYD比亚迪紧随其后,份额16.4%,装机195GWh。LG Energy Solution以9.2%和109GWh排第三。在这个量级面前,欧洲本土独立电池初创没有参赛资格。

中国企业的集体涌入带来更大的变化。到2026年,中资企业在欧洲的锂电池产能预计达到161GWh,是2022年规模的20倍,占欧洲锂电池总产能约14%。国轩高科、欣旺达、亿纬锂能、比亚迪——这些名字正在以前所未有的速度出现在欧洲各地的工业区规划文件中。

所以”欧洲电池本土化”在实际效果上正在变成”中国电池在欧洲本地化”。从政策视角看,这两件事似乎矛盾;但从产业逻辑看,它们完全一致——只要能满足碳足迹申报(自2025年2月18日起实施)、溯源审计和本地含量要求,企业总部在哪里根本不重要。

真正的赢家

这轮电池产业重组的最大受益者,不是任何一家电池公司,而是掌握终端需求的整车厂。大众把电芯设计与车型平台深度绑定。Stellantis用合资公司的模式将LFP供给内生化。法国Verkor在2025年12月启用敦刻尔克首座超级工厂(16GWh),绑定雷诺体系。ACEA数据显示,欧洲汽车产业提供1320万个就业岗位,其中240万个制造业岗位,占欧盟总就业7%。谁控制电池供给,谁就在这个庞大就业体系的定价权争夺中占据有利位置。

政策底线:安全重要,但不能自残

整车厂能拿到的筹码,本质上来自欧盟政策的克制。2025 年 12 月 16 日,欧盟委员会正式通过 Battery Booster 战略,总额 18 亿欧元:其中 15 亿欧元以零息贷款形式定向电池电芯制造商,直接对准供应链资金链断裂这个核心痛点;另外 3 亿欧元投向关键原材料项目。然而通过归通过,落地是另一回事——进入 2026 年 2 月后,首批拨款被卡在工业专员与气候专员(后者掌管 Innovation Fund 预算)的部门间协调程序里,至今仍未放出。《工业加速法案》中一条不起眼的豁免条款比那 18 亿欧元更说明欧盟决策者的真实逻辑:如果本地化要求导致超过 7 个月的延误或成本上升超过 30%,成员国可以选择不执行。

ANALYSIS · 深度

本土化最大的讽刺

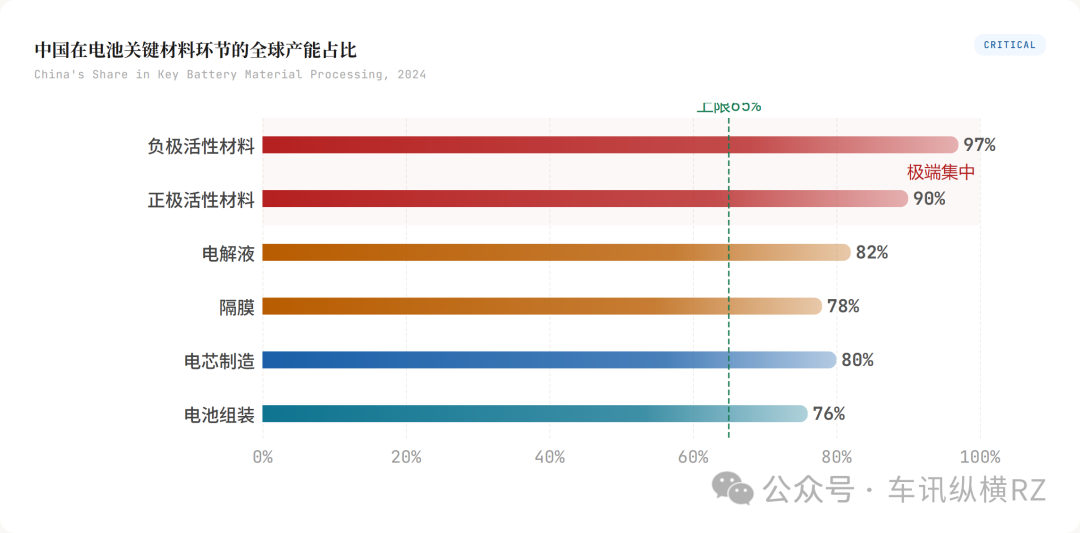

“去中国化”的本土化政策,正在把欧洲市场更深地推向中国技术。欧洲本地电芯成本比中国进口高出约9-11 EUR/kWh, 是整个制造体系的结构性鸿沟。

据测算,如果中国停止出口电池电芯,全球EV工厂每月面临170亿美元损失,欧盟工厂承担其中一半以上。中国还掌握着近90%的全球正极活性材料产能和超过97%的负极活性材料产能。在这种级别的上游垄断面前,“完全去中国化”不是可操作的政策选项,而是修辞工具。

淘汰序列已经写好

欧洲电池本土化究竟在淘汰谁?最先出局的是既没有中国的成本优势、又没有整车厂需求锁定的欧洲本土中间层——Northvolt已经证明了这一点。

能留在牌桌上的只有两类玩家:完成欧洲制造嵌入的中国龙头,以及用电池锁定整车平台竞争力的OEM。欧洲最终得到的不是一个”去中国化”的电池产业,而是中国技术在欧洲规则框架内落地的混合体系。

2026 年 5 月 6 日,挪威 Morrow Batteries ASA 提交破产申请,商业量产数月就资金链断裂;同月瑞典初创 Enerpoly 也宣告破产。从 Northvolt(2025 年 3 月)到 Morrow、Enerpoly(2026 年 5 月),淘汰节奏已从季度级压缩到月度级,三家共同特征一致:规模偏小、无整车厂深度绑定、独立融资路线。这不是偶然的连环倒塌,而是同一结构性逻辑的重复应验。

中国企业内部也将经历剧烈分化。能把技术、供应链、合规和本地关系一起搬过来的,三到五年后会成为”欧洲工业参与者”;停留在出口思维的企业会被迅速边缘化。欧洲最终得到的,不是”去中国化”的电池产业,而是中国技术和制造能力在欧洲规则框架内落地的混合体系。

这场淘汰赛最残酷的地方在于:先倒下的全是欧洲自己人。

#欧洲电池产业#电池本土化#CATL宁德时代#BYD比亚迪#PowerCo大众#Northvolt破产#Stellantis#ACC#新能源汽车#新能源供应链#LFP磷酸铁锂#电动车产业链#中欧产业竞争#电池制造#产业出海#Morrow破产#欧洲市场#汽车产业

全球产业观察 · 中国视角

© 车讯纵横RZ · 未经许可,严禁转载或节选

欢迎留言交流 · 关注我们持续解读全球车业动态